Deuxième courtier grossiste spécialiste de la protection sociale du TNS et de la construction

Enquête annuelle de satisfaction courtiers 2024

+ de 1300 répondants

Un Net Promoter Score de 33%

Une note de satisfaction globale > 8/10

Nos valeurs

- 100% orientés courtiers.

- Notre credo c’est l’expertise.

- Nous sommes votre alter ego, accessibles en toutes circonstances.

- Nous vous rendons les choses simples.

À vos côtés.

Pour longtemps.

Nos offres en assurances de personnes

Prévoyance TNS

L’offre de référence du marché pour les gérants majoritaires et mandataires sociaux.

Santé TNS

Une offre pour couvrir les frais de santé du TNS et de sa famille avec 6 niveaux de formules.

Frontalier Suisse

Une couverture des frais de santé dédiée aux frontaliers suisses.

Prévoyance standard

1 à 10 salariés (GEPS)

1 à 10 salariés (GEPS)

Une couverture prévoyance pour répondre aux besoins des petites entreprises.

Prévoyance modulable

10 à 100 salariés (Time Co)

10 à 100 salariés (Time Co)

Une offre prévoyance modulable adaptée aux PME jusqu’à 100 salariés.

Représentants de firmes étrangères (Time Co RFE)

Une offre adaptée aux filiales implantées en France dont le siège social se situe à l’étranger.

Santé standard

1 à 10 salariés (GEPS)

1 à 10 salariés (GEPS)

Une couverture santé pour répondre aux besoins des petites entreprises.

Santé modulable

10 à 100 salariés (Time Co)

10 à 100 salariés (Time Co)

Une offre santé modulable adaptée aux PME jusqu’à 100 salariés.

Sur-mesure › 100 salariés

Une offre sur-mesure construite avec nos équipes d’experts dédiés.

Nos offres en assurances dommages

Responsabilité Civile Décennale

Une offre de référence pour les artisans et TPE portée par des assureurs de confiance.

Responsabilité Civile Décennale Pisciniste

Une offre responsabilité civile décennale répondant aux besoins des professionnels de la piscine.

Multirisques Immeuble

Une offre qui couvre les dommages aux biens liés aux parties communes ainsi que la responsabilité civile du syndic des copropriétaires.

Pourquoi choisir

Entoria ?

2ème courtier grossiste du marché, Entoria conçoit et gère depuis 2001 des offres dédiées aux TNS en Santé et Prévoyance.

S’appuyant sur un réseau de plus de 9 000 partenaires, Entoria a fait le choix d’une distribution exclusive par les courtiers de proximité.

100% orientés courtiers

Notre credo c'est l'expertise

Nous sommes votre alter ego, accessibles en toutes circonstances

Nous vous rendons les choses simples

Nos témoignages courtiers

En chiffres

9000

Courtiers partenaires

2 e

Courtier grossiste

200 k

Clients assurés

+400 M€

Primes d'assurances gérées

130,6 M€

De chiffre d'affaires

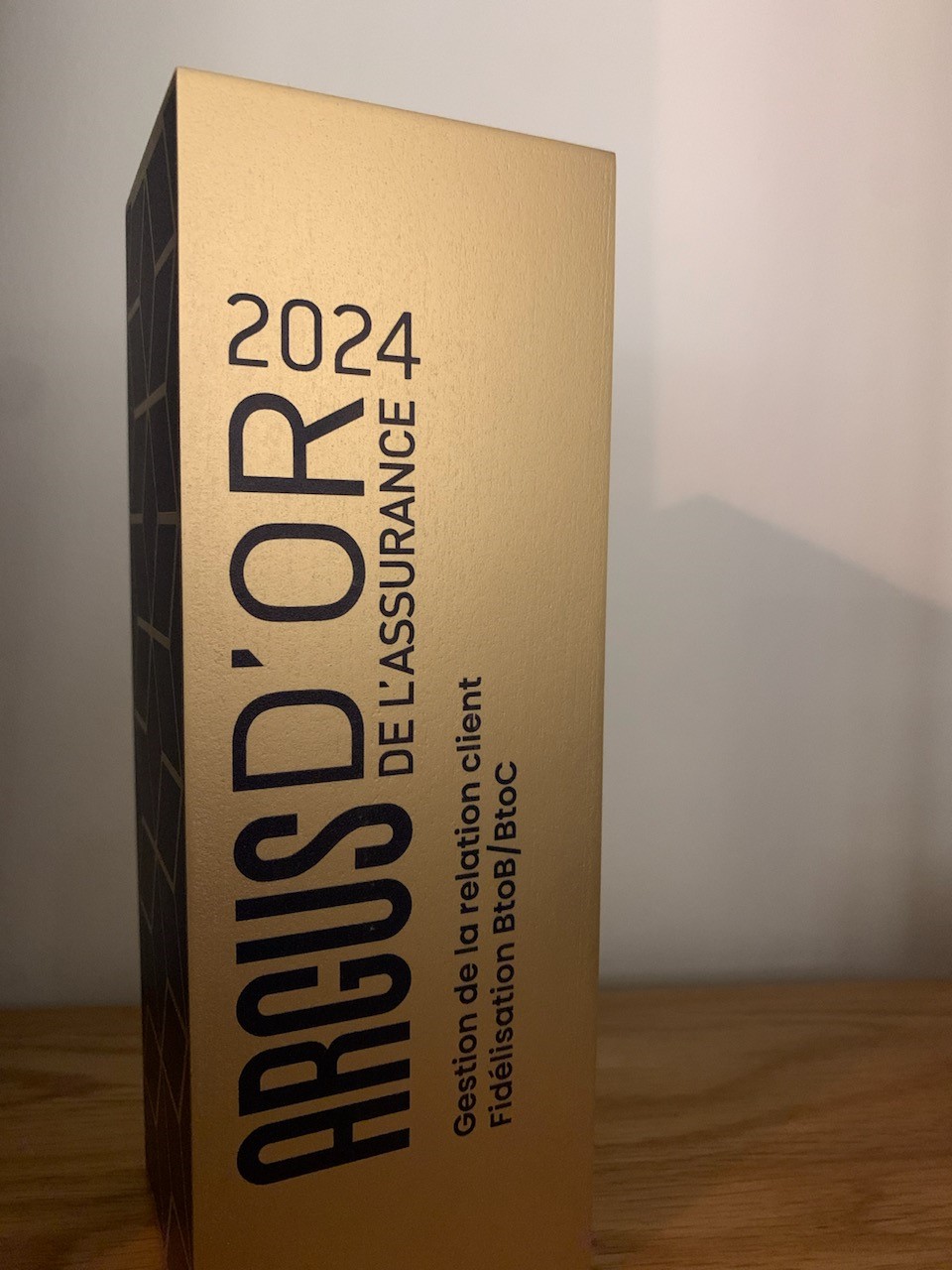

25 avril 2024

Argus d’Or 2024 : gestion de la relation client – fidélisation B2B et B2C

LE JURY A AIMÉ – La simplification dans un secteur de la construction peu automatisé- Un réel gain de productivité pour les courtiers Le gagnant : Entoria...

24 avril 2024

Entoria remporte l’argus d’or de la catégorie « Gestion de la relation client – fidélisation B2B / B2C » avec son nouveau parcours PNO – Multirisques Immeuble basé sur l’intelligence artificielle

Hier soir se tenait la 20ème édition des Argus d’Or de l’assurance récompensant les meilleures innovations du secteur. Entoria a été distinguée en tant que lauréate de...

01 mars 2024

Les courtiers d’Entoria retrouvent le sourire

Dans la quatrième enquête de satisfaction de son réseau, Entoria voit ses partenaires courtiers améliorer leurs évaluations du service délivré par le grossiste. Le niveau...